Verlustverrechnungsbeschränkung – das ist nicht nur ein fürchterliches Wort wie es sich nur deutsche Bürokraten ausdenken können, sondern gerade für uns Optionshändler ein echtes Ärgernis. Und leider lassen sich viel zu viele Trader aufgrund dieses Gesetzes immer noch aus lukrativen Trades heraushalten, oft weil gar nicht genau abschätzbar ist, welche Trades die ich eventuell auf dem Schirm habe sind denn davon betroffen. Genau da setzen wir heute an und schauen uns an einem konkreten Beispiel an, was diese Verlustverrechnungsbeschränkung in der Praxis eigentlich für eine Bedeutung hat. In Videoform findest Du diesen Beitrag hier.

Ja, die Verlustverrechnungsbeschränkung könnte schon bald Geschichte sein, zumindest nach den Plänen des Bundesfinanzministeriums (Video dazu siehe hier). Wenn diese Pläne durchgehen, dann könnte dieses Thema im ersten Halbjahr 2023 endlich vom Tisch sein. Derzeit ist es aber so, dass sich viele Trader immer noch von diesem Gesetz abschrecken lassen und sagen: “Okay, also ich werde hier besteuert, wenn ich Verluste mache.” Ja, im Extremfall kann das wirklich der Fall sein. Man merkt schon, dass an diesem Gesetzt jemand mitgearbeitet hat, der von Finanzen wirklich überhaupt keine Ahnung hat. Aber in einem Land, in dem jemand Wirtschaftsminister werden kann, der keine Ahnung hat, was eine Insolvenz ist, da ist es eben auch kein Problem, Finanzminister zu werden, ohne über grundlegende finanzielle Bildung zu verfügen.

Steigen wir also ein in die Verlustverrechnungsbeschränkung. Dazu stellen wir uns die Frage, ob die 20.000 Euro Grenze überhaupt ein Problem für mich ist. Schauen wir uns dazu einen Put-Credit Spread an. Bei einem Put-Credit Spread sieht es so aus, dass wir eine Einnahme generieren durch einen Shortput, aber wir wollen diese Position absichern und das machen wir, indem wir einen Longput dazu kaufen. Genau dieser Longput ist es leider, der problematisch ist in Bezug auf diese Verlustverrechnungsgrenze. Ein ausführlicheres Video zu Credit Spreads haben wir schon mal gemacht. Grundsätzlich ist die Idee eines Credit Spreads ja, dass wir nicht nur auf der einen Seite eine Prämie einnehmen durch eine Short-Position, sondern diese auch noch absichern durch eine Long-Position. Genau diese Long-Position ist es jetzt von dieser Verlustverrechnungsbeschränkung betroffen. Witzigerweise eben nicht die Short-Position, die ja nackt eigentlich ein erhebliches Risiko in unser Depot bringt, sondern das, was wir als Absicherung vorgesehen haben. Wenn der Trade gut geht, dann haben wir diese Absicherung ja nicht gebraucht. Wir schauen uns das gleich noch mal in einem exakten Beispiel genauer an. Und wenn wir diese Absicherung nicht gebraucht haben, dann will uns der Gesetzgeber hier eben vorschreiben, dass diese Verluste nur in einer gewissen Höhe anrechenbar sind, nämlich bis 20.000 Euro. Der Witz bei der Sache – oder eher das Traurige – ist ja, dass die Begründung für dieses Gesetz war, man wolle uns arme, unwissende Bürger vor zu riskanten Trades schützen. Aber wie werde ich denn vor einem riskanten Trade geschützt, wenn man mich jetzt dafür bestraft, wenn ich eine Absicherung handele? Naja, das kann man vielleicht nur verstehen, wenn man Scholz heißt und das Sparbuch für eine gute Geldanlage hält.

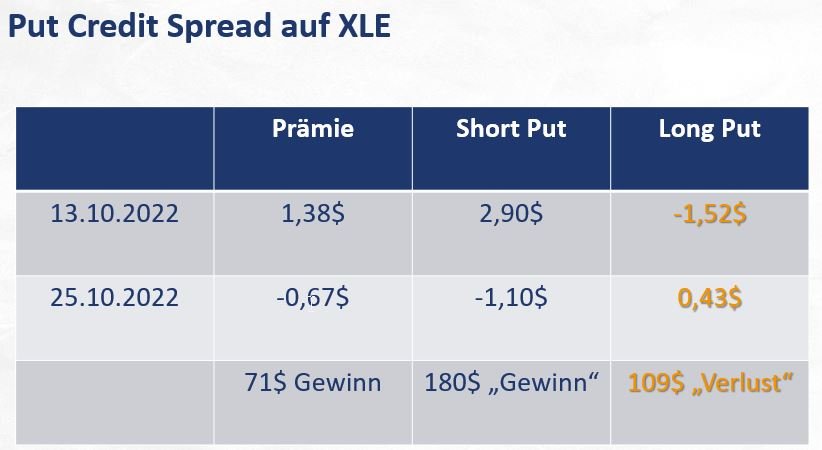

Schauen wir uns einen konkreten Beispiel-Trade an. Wir sind hier im Chart von XLE – das ist ein ETF auf den Energiesektor in den USA – und wir sind hier an diesem langen, grünen Tag, dem 13. Oktober 22, in diesen Trade eingestiegen. Nicht ganz optimal (der Kurs kam am nächsten Tag noch einmal zurückkam), aber wir haben ja einen abgesicherten Trade gehandelt. Diesen Trade haben wir hier relativ aggressiv und kurz nach Eröffnung der Börse abgeschlossen. Wir haben einen Put Credit Spread auf XLE gehandelt, bei 80 zu 75. Am Donnerstag, dem 13.10.2020, haben wir dafür 1,38 Dollar kassiert. Diese Einnahme kann jedoch erst verbucht werden, wenn die Verpflichtung aus diesem Trade erloschen ist. Wir haben den Trade mit 50 % Gewinn geschlossen, was zu 67 Cent am Dienstag, den 25.10.2020, möglich war. Unter dem Strich hatten wir einen Gewinn von 71 Dollar. Das ist das, was für uns Trader zählt.

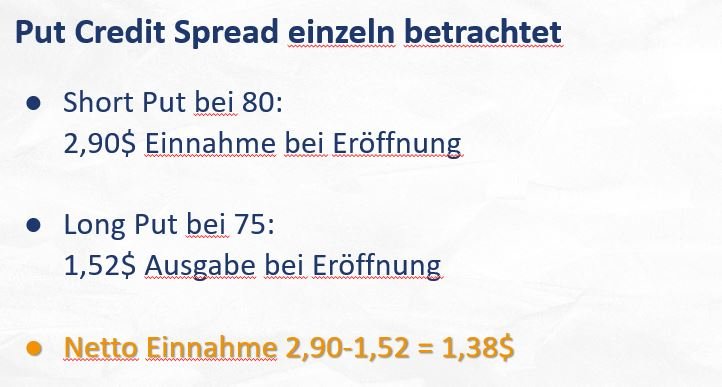

Da es jedoch in Bezug auf die Verlustverrechnungsbeschränkungen anders zu betrachten ist, müssen wir den Trade einzeln betrachten. Wir haben einen Shortput bei 80 geschrieben und dafür 2,90 Dollar eingenommen. Um das Risiko zu minimieren, haben wir eine Absicherung gekauft, einen Longput bei 75, der uns 1,52 Dollar gekostet hat. Unter dem Strich hatten wir eine Einnahme von 1,38 Dollar. Wir betrachten jetzt noch einmal die Eröffnung. Wir haben 2,90 Dollar eingenommen, 1,22 Dollar wieder ausgegeben, somit hatten wir eine ursprüngliche Prämie von 1,38 Dollar. Würde man es so simpel und einfach machen, wäre das kein Problem. Jedoch macht uns das Finanzamt hier einen Strich durch die Rechnung. Wir müssen den Stillhalter Trade, mit dem wir Geld verdienen können, und die absichernden Longpositionen getrennt betrachten. Wenn wir mit den absichernden Longpositionen Verluste machen, dann gilt für diese Verluste eine Kappungsgrenze von 20.000€ pro Jahr.

Schauen wir uns noch einmal die Zahlen, Daten und Fakten an: Am 13.10.2020 eröffneten wir den Trade, kassierten 1,38 Dollar und schlossen den Trade am 25.10.2020 zu 67 Cent mit einem Gewinn von 71 Dollar. Für das Finanzamt müssen wir eine getrennte Betrachtung vornehmen, was ich jedem von euch nur empfehlen kann. Wir haben hier den Short-Put gehandelt, für den wir 2,90 Euro Einnahme hatten. Bei Schließung am 25.10. war dieser noch 1,10$ wert. Das heißt, wir hatten einen rechnerischen Gewinn von 180$. Auf der anderen Seite hatte unsere Absicherung, die ursprünglich 1,52$ gekostet hatte, an Wert verloren. Wir haben für das Schließen dieser Absicherung nur noch 43 Cent bekommen. Das heißt, wir hatten einen rechnerischen Verlust von 109$. Unter dem Strich sieht man schon, dass wir einen Gewinn von 71$ verbucht haben.

Die 109$ Verlust, die wir aus dem Absicherungsgeschäft erlitten haben, müssen wir jetzt zusammenzählen, denn diese sind relevant für die Verlustverrechnungsbeschränkung. Um zu kalkulieren, wie häufig wir diesen oder ähnliche Trades aufsetzen könnten, nehmen wir die Verlustverrechnungsgrenze von 20.000 Euro. Unterstellt, wir bekommen eine Einnahme von über 350 Dollar, wenn wir fünf Kontakte pro Trade annehmen, wären 36 Trades möglich, bevor wir an diese Grenze stoßen. Wir sehen also, dass man schon relativ aktiv handeln kann, sogar in größerem Umfang und mit mehreren Kontakten, bevor man an die Verlustverrechnungsgrenze stößt.

Eine klare Empfehlung an dich: Nimm dir einfach mal dein Trading Logbuch vor und scanne es durch. Wie sehen deine Trades aus? Wir haben hier ein Beispiel, wo der Basiswert bei 80-90$ lag. Natürlich können die Werte abweichen, wenn du günstigere oder teurere Werte handelst und da können weniger oder mehr Verluste entstehen. Es ist auch völlig klar, dass es Trades gibt, die im Verlust landen. Es geht nur darum abzuschätzen, wie viel du traden könntest und über welches Volumen wir dabei sprechen. Wenn Du ein Depot mit 20.000-40.000 Dollar handelst und nicht aktives Daytrading betreibst, dann können Monate vergehen, bis du an deine Verlustgrenze stoßt. Deshalb ganz klare Empfehlung: Versuche nicht schon bevor du deine ersten Trades im Konto aufgesetzt hast, dir Gedanken über eine GmbH als Alternative zu machen. Sammle erstmal Erfahrung und wenn du merkst, dass du zehn Monate erfolgreich handeln kannst und erst jetzt langsam an die Grenze stößt, dann machst du eben eine Tradingpause bis zum Jahresende. Solltest du merken – vielleicht bist du sehr aktiv, handelst viele Trades und großes Volumen – und schon im Januar, Februar oder März stößt Du an die Verlustgrenze, dann ist die Entscheidung schnell getroffen. Es lohnt sich, nach Alternativen zu suchen. Wichtigster Hinweis an dieser Stelle: Komm zunächst einmal ins Tun und prüfe es für dich. Bis Du Klarheit gewonnen hast, können schon einige Monate ins Land gezogen sein und vielleicht ist die Verlustgrenze bis dahin schon Geschichte. Dann können wir uns wieder echten Trading Themen widmen und müssen nicht ständig lästige Steuerthemen berücksichtigen.