Knockouts und Turbos haben den großen Vorteil, dass sie das ungeliebte Thema Volatilität ausklammern – so wird zumindest gerne dafür geworben. Wie sich das Ganze verhält und ob das wirklich ein Vorteil für uns ist und was eigentlich auch der große Nachteil von dieser Art von Produkten ist, das schauen wir uns in diesem Artikel an. Den Beitrag in Videoform findest Du hier.

Wenn du dich mit dem Thema Optionsscheine und Zertifikate beschäftigt hast, sind dir sicherlich auch die sogenannten Turbo Optionsscheine, die andere auch gerne Knockout Zertifikate nennen, begegnet. Diese haben den vermeintlichen Vorteil gegenüber herkömmlichen Optionsscheinen, dass das ungeliebte Thema Volatilität ausgeklammert wird und deswegen vermeintlich einfachere Produkte darstellen, um von steigenden oder fallenden Kursen direktional zu profitieren.

Was sind Knockouts überhaupt? Was passiert, wenn wir recht haben? Was passiert, wenn der Kurs gegen uns läuft? Darum soll es zunächst gehen und schließlich schauen wir uns ganz am Ende den Vergleich mit börsenhandelten Optionen an, wo die Vor- und Nachteile liegen. Wir haben hierzu schon einmal ein Video gemacht, welches Du gerne hier anschauen kannst.

Was die spezifischen Eigenheiten von Knockouts angeht, gibt es hier keine klaren Regeln und keine Standardisierungen. Jeder Emittent ist hier in seiner Wahl der Bezeichnung frei. Man spricht also landläufig von Knockouts, Chaos oder den Turbo Optionsschein. Allen gemeinsam ist, dass wir hier ein direktionales Handeln mit einem Hebel möglich ist, dass wir es mit einem sehr geringen Kapitaleinsatz zu tun haben im Vergleich zu einem Direktinvestment in die Aktie, dass das Thema Volatilität ausgeklammert wird und es eine sogenannte Knockout-Schwelle gibt. Diese ist namensgebend für diese Art der Produkte und darf während der Laufzeit nicht erreicht werden. Wird diese vorzeitig erreicht, ist der Trade sofort beendet. Der eingesetzte Geldbetrag ist dann entweder ganz verloren oder zumindest zu einem großen Teil.

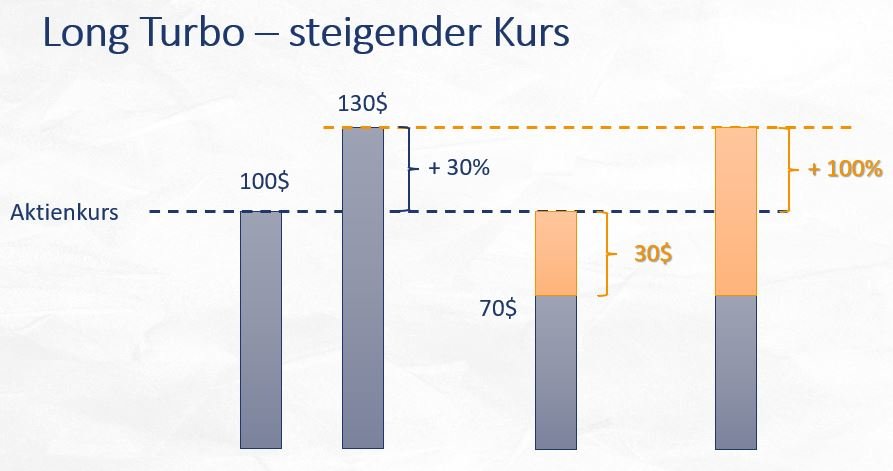

Lasst uns ein Beispiel machen: Wir gehen hier von einer Aktie mit einem Aktienkurs von 100$ aus. Wir könnten diese Aktie direkt kaufen für 100$. Angenommen, wir haben recht, der Aktienpreis steigt auf 130$, dann hätten wir auf unser eingesetztes Kapital einen Gewinn von 30% gemacht. Wie sieht das Ganze jetzt aus, wenn wir mit einem Long Turbo darauf setzen? Dann müssen wir von diesem Aktienpreis von 100$ nicht den vollen Betrag investieren. Statt direkt in eine Aktie einzusteigen und sie direkt zu kaufen, können wir mit einem geringeren Kapitalansatz über Knockout-Produkte, Optionsscheine, davon profitieren. Ja, wir haben es hier mit einem gehebelten Produkt zu tun. Ja, das Thema Volatilität spielt durch die Konstruktion dieser Produkte keine Rolle. Aber ist das wirklich ein Vorteil für uns? (Das möchte ich hier schon mal in Klammern setzen bzw. ein Fragezeichen dahinter machen.) Wir gehen darauf gleich noch ein.

In diesem Beispiel wählen wir einen Basispreis von 70 Dollar für diesen Turbo-Optionsschein. Der verbleibende Betrag von 30 Dollar, der hier im Geld ist, ist die Differenz vom Basispreis zum aktuellen Kurs und dieser Betrag ist der innere Wert, den wir hier investieren müssen, wenn das gleiche stattfindet. Unsere Annahme, dass der Aktienkurs steigt, ist richtig und so würde unser Gewinn hier auch bei 30 Dollar liegen. Prozentual betrachtet handelt es sich hier natürlich um einen Gewinn von 100%, da wir ursprünglich nur 30 Dollar eingesetzt hatten. Man muss allerdings berücksichtigen, dass man in der Praxis nicht nur den inneren Wert, also den Abstand zwischen Basispreis und aktuellem Kurs, bezahlt. Der Emittent muss diesen Trade vorfinanzieren und verrechnet hierfür ein sogenanntes Aufgeld. Der effektive Preis wird also über 30 Dollar liegen. Geht der Trade gut (endet der Kurs in diesem Beispiel bei 130 Dollar) bekommt man die Differenz zwischen dem aktuellen Kurswert und dem Basispreis bezahlt, in diesem Fall also 60 Dollar. Man muss hier also nur mit dem inneren Wert kalkulieren. Wenn Du mit „Innerer“ und „Äußerer“ Wert wenig anfangen kann, hier gibt es dazu schon ein Video. Diese Bezeichnungen kommen aus dem Optionshandel und bezeichnen in diesem Fall den Abstand zwischen Basispreis und aktuellem Kurswert, wenn eine Option im Geld ist. Wichtig ist, dass man die Knockout-Schwelle berücksichtigt. Diese ist in diesem Beispiel eingezeichnet bei ungefähr 80 Dollar. Es gibt die Ausprägung, dass die Knockout-Schwelle oberhalb des Basispreises liegt, dann führt das Knockout-Ereignis dazu, dass ein Restwert ausbezahlt wird. Allerdings trifft man häufig den Fall an, dass die Knockout-Schwelle exakt dem Basispreis entspricht. In diesem Fall wäre das also 70 Dollar und der Knockout würde wertlos verfallen. Wenn die Knockout-Schwelle oberhalb des Basispreises liegt, wird der innere Wert ausbezahlt. Zudem muss man berücksichtigen, dass man hier ein Aufgeld bezahlt, das am Anfang berechnet wurde. In diesem Fall wären das 10 Dollar.

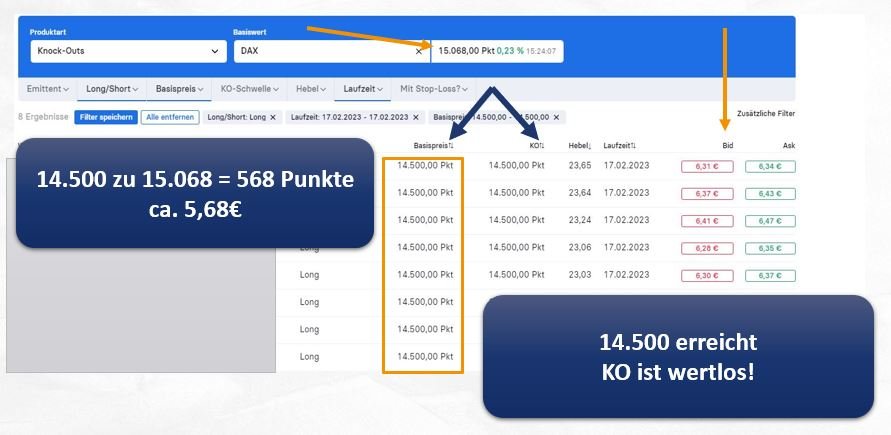

Vergleichen wir jetzt mal direkt Knockout-Produkte, und ihr seht, ich habe hier einige Knockout-Produkte eingeblendet, bei einem DAX-Kursstand von 15.000,68 Punkten. Ihr seht hier den Basispreis, der beträgt hier 14.500 Punkte. Das heißt, wenn wir einfach kalkulieren, dann sehen wir, dass der aktuelle Kurs 568 Punkte über diesem Basispreis liegt. Also sind diese Produkte alle im Geld, und wenn wir nur den Betrag im Geld kalkulieren, dann sollten alle diese Produkte 5,68 kosten. Wir sehen hier aber rechts schon, dass der tatsächliche Preis ein Stück höher ist, und das liegt eben genau an diesem Aufgeld. Also der Abstand von den 5,68 ist eben das Aufgeld der Banken mit einkalkuliert. Das ist soweit auch alles völlig normal. Für die Bank sind das Finanzierungskosten. Wir als Optionshändler kennen das eben aus dem Optionsbereich: Da bezahlen wir natürlich auch nicht nur den inneren Wert, sondern zahlen hier einen kleinen Betrag mehr, und das ist eben der sogenannte Zeitwert. Wenn man sich jetzt so dieses Produkt anschaut und mal an den Bereich der börsengehandelten Optionen denkt, dann weiß man schon, okay, eigentlich ist das hier vergleichbar mit einem Call in the money, viel anders ist das nicht. Allerdings eben ohne eine K.O.-Schwelle, denn die gibt es eben bei börsengehandelten Optionen nicht. Diesen wichtigen Unterschied sehen wir auch hier: Wir haben hier eben den Basispreis und hier die K.O.-Schwelle. Und ihr seht bei allen diesen Produkten, dass sich die K.O.-Schwelle exakt im Basispreis entspricht. Das bedeutet nichts anderes als das, wenn der Kurs des DAX eben innerhalb der Laufzeit dieser Produkte die 14.500 irgendwann berührt, dann wird der K.O.-Wert wertlos verfallen. Also wird die gekaufte Option, die hier in diesem Beispiel ungefähr sechs Euro und 30 kostet, wertlos verfallen, wenn dieses Ereignis irgendwann während der Laufzeit eintritt.

Wie sieht das Ganze jetzt aus, wenn wir das mit börsengehandelten Optionen vergleichen? Dazu habe ich hier mal einen Screenshot gemacht. Das DAX zum gleichen Zeitpunkt und hier seht ihr die Optionskette auf die DAX-Optionen und die sind börsengehandelt. Ihr seht hier auch schon bei 14.500, bei diesem Strike auf der Call-Seite, hier hätte ich also ein Aufgeld zu bezahlen, was bei den Optionshändlern eben als Zeitwert bezeichnet wird. Hier könnte man also sagen, ja, das war doch günstiger bei den KO-Produkten. Aber der wichtige Unterschied ist eben folgender: Wenn wir uns einmal angucken, was ein Call am Geld kosten würde (das ist jetzt hier nicht exakt am Geld, es gibt hier eben nur die fixen Strikes von 15.000 und 50 Punkten oder 15.100 Punkte), da sehen wir, die sind dann eben nicht wertlos, sondern die haben immer noch einen erheblichen Restwert. Und das ist genau der riesen Unterschied: Ja, die börsengehandelten Optionen, die sind zunächst etwas teurer. Aber wir haben hier weder das Risiko eines Knockouts, und das bedeutet eben, wir haben entweder die Möglichkeit zu dem Preis von 14.500, wenn wir den für uns selber als Verlustschwelle festlegen möchten, aus dem Trade auszusteigen und hier noch einen Restwert einzustreichen. Und das ist eben der Zeitwert. Oder aber wir sagen nein, das ist alles in Ordnung, wir denken, der Kurs wird wieder umkehren, dann haben wir hier die Chance, im Trade zu bleiben und die Vorteile zu nutzen, die eindeutig für die börsengehandelten Optionen sprechen. Denn entweder können wir sagen, wir haben hier überhaupt keinen Stress und können weiter im Trade bleiben, ja, wir können genauso von einem weiteren Kursanstieg profitieren. Allerdings haben wir eben nicht die Gefahr, dass während der Laufzeit unsere Option wertlos ausgebucht werden sollte. Oder wir sagen okay, wenn unser Szenario nicht stimmt, dann steige ich frühzeitig aus dem Trade aus. Allerdings ist dann eben nicht der komplette Betrag verloren, sondern wir haben eben gesehen, at the money ist eben der Zeitwert am höchsten. Und diesen Zeitwert können wir dann immer noch verändern. Das bedeutet nichts anderes, als dass der Emittent, der uns dieses Zertifikat, also dieses verbriefte Recht des Emittenten, diesen Knockout verkauft, dass der im Hintergrund genau dieses Geschäft machen könnte. Der hofft dann natürlich darauf, dass dieses knockout Ereignis stattfindet, denn dann hat er auf der einen Seite immer noch einen sehr, sehr schönen Restwert in der börsengehandelten Option, hat aber uns gegenüber, also gegenüber dem Käufer dieses Optionsscheins, keinerlei Verpflichtung mehr. Und das ist eigentlich eben der schöne, große Gewinn an der Stelle: Ein risikofreier Gewinn eben für den Emittenten.

Und hier ist eben die Frage, ob das genau das ist, was wir eigentlich wollten, als wir diesen Trade eingegangen sind. Wichtig ist und bleibt also immer, informiert zu bleiben, vor allem über die Produkte, in die wir investieren wollen.